アメリカのクラフトビール市場はなぜ縮小した?生き残るブルワリーの共通点

アメリカのクラフトビール市場で生産量の減少やブルワリー閉鎖が増えた理由を解説。広域流通に頼る中堅が苦戦した構造と、タップルームやDTCを活用して生き残ったブルワリーの共通点を分析します。

アメリカのクラフトビール市場は、長らく日本のクラフトビール事業者にとって「少し先にある未来」のような存在でした。

ブルワリーが次々と誕生し、IPAをはじめとする多彩なビアスタイルが広がり、地域ごとにタップルーム文化が育っていく。個性的で質の高いビールを造れば、新しい顧客を獲得しながら事業を拡大できる。そんな右肩上がりの市場が、日本からも注目されてきました。

しかし現在、米国のクラフトビール市場は明らかな曲がり角を迎えています。

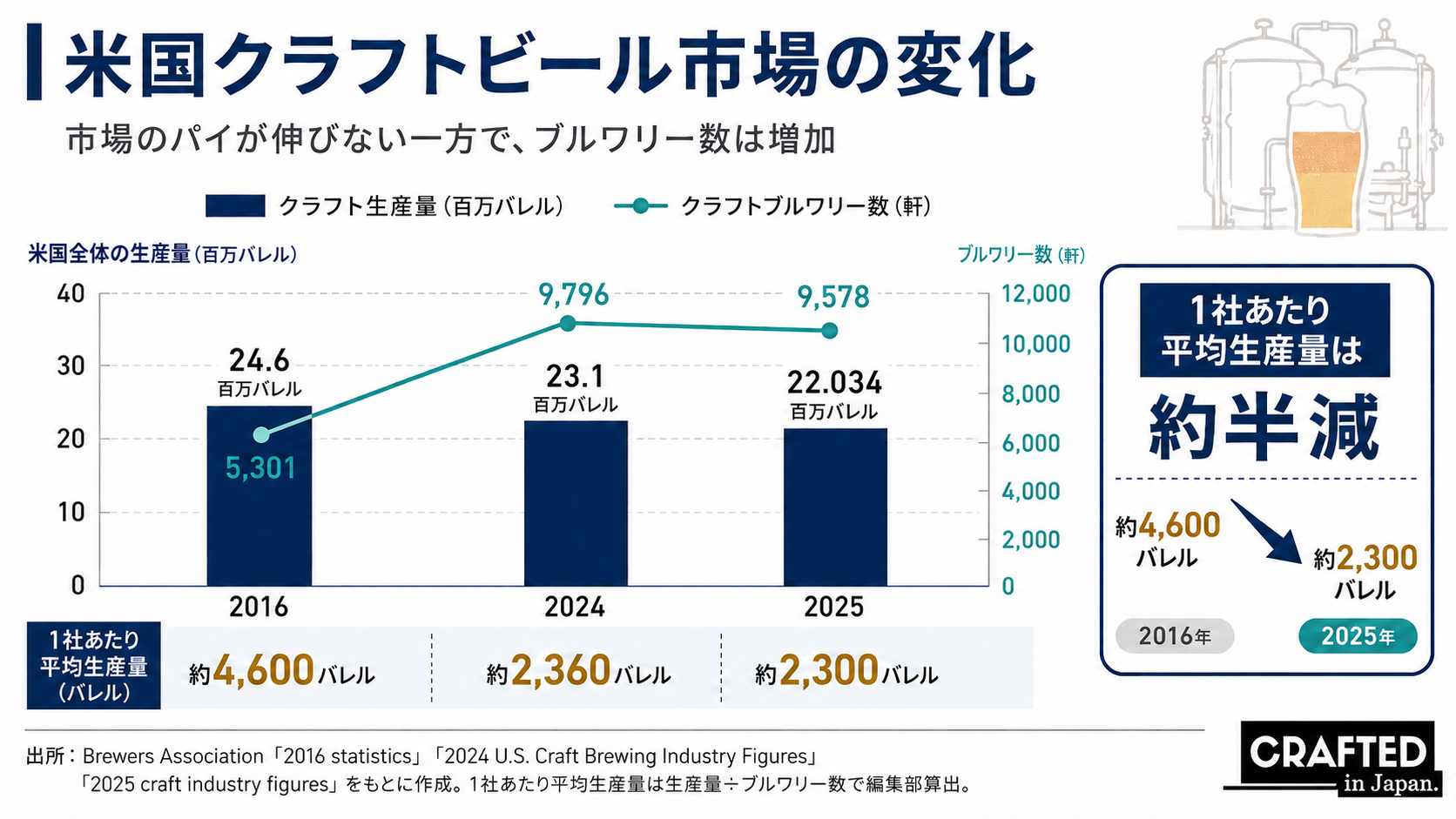

米国の小規模・独立系ブルワリーを代表する業界団体「Brewers Association」によると、米国のクラフトビール生産量は2024年に前年比3.9%減少しました。2025年も前年比4%減の2,203万4,000バレルとなり、数量面では厳しい状況が続いています。

ただし、これは「クラフトビールが終わった」という話ではありません。

米国で起きているのは、良いビールを造れば自然に売れる成長市場から、売る場所、顧客との接点、利益を残せる事業モデルまで問われる成熟市場への移行です。

本記事では、米国クラフトビール市場で「造れば売れる時代」が終わった理由と、広域流通に頼る中堅ブルワリーが先に苦しくなった背景、そして厳しい環境でも成長を続けた事業者の共通点を整理します。

米国クラフトビール市場の変化を象徴するニュースとして、ブルワリーの閉鎖数増加が取り上げられることがあります。

しかし、ブルワリー数の減少は原因ではなく、市場環境が変化した結果です。

その前段階では、市場全体の生産量が伸びなくなる一方でブルワリー数が増え、飲用シーンの競争が激しくなり、さらに原材料費や物流費などの事業コストも上昇していました。

米国クラフトビール市場の構造変化を理解するうえで、最も分かりやすいのが、クラフトビール生産量とブルワリー数の関係です。

2016年の米国クラフトビール生産量は約2,460万バレルでした。同年の稼働クラフトブルワリー数は5,713軒です。

それに対して、2024年のクラフトビール生産量は約2,310万バレル、稼働クラフトブルワリー数は9,796軒でした。2025年には生産量が約2,203万バレルへ減少し、ブルワリー数は9,578軒となっています。

|

年 |

米国クラフトビール生産量 |

クラフトブルワリー数 |

1軒あたりの単純平均生産量 |

|---|---|---|---|

|

2016年 |

約2,460万バレル |

5,713軒 |

約4,300バレル |

|

2024年 |

約2,310万バレル |

9,796軒 |

約2,360バレル |

|

2025年 |

約2,203万バレル |

9,578軒 |

約2,300バレル |

1軒あたりの平均生産量は、米国のクラフトビール生産量を、その年の稼働クラフトブルワリー数で割った単純平均です。大規模な地域ブルワリーと小規模なタップルーム型ブルワリーを同じ1軒として計算しているため、個々のブルワリーの生産量や収益性を直接示すものではありません。

単純平均では、1ブルワリーあたりの生産量は、2016年の約4,300バレルから、2025年には約2,300バレルまで低下しています。

もちろん、これだけで各社の経営状態を判断することはできません。それでも、市場全体の構図をつかむうえでは重要な変化です。

クラフトビール全体の生産量が2016年を下回る一方で、それを分け合うブルワリー数は約1.7倍になりました。

需要が拡大している間は、ブルワリーの増加も市場の豊かさにつながります。しかし、市場のパイが伸びなくなれば、棚、飲食店のタップ、イベントの出店枠、消費者の飲用機会を多くの事業者が奪い合うことになります。

ブルワリー数が減少したから、ブルワリーが増えすぎていたと判断するのではありません。

市場全体の生産量が伸びないまま、事業者数が増え、1軒あたりの単純平均生産量が低下した

ことが先にあります。閉鎖数の増加は、その競争激化が後から表面化した結果と考えるべきです。

もうひとつの変化は、クラフトビールの競争相手が、ほかのビールだけではなくなったことです。

Brewers Associationは2025年の業界動向について、消費者行動の変化、小売店による商品の絞り込み、インフレや関税によるコスト増、競争の激化が複合的に影響したと整理しています。

健康意識の高まりや飲酒量を抑える動きにより、ノンアルコール、低アルコール、RTD、ハードセルツァー、クラフトソーダなど、消費者が選べる飲み物は増えました。

特に若い世代にとっては、食事、イベント、スポーツ観戦、仕事終わり、友人との交流といった場面で、最初からビールを飲むことが前提になっているわけではありません。

ただし、これを単純に「若者のクラフトビール離れ」と表現するのも正確ではありません。

Brewers Associationの消費者調査では、若い世代にもクラフトビールを継続的に楽しむ層が存在します。問題は若者全体が一斉にビールを飲まなくなったことではなく、飲酒する人としない人、頻繁に飲む人と控える人が分かれ、選択肢が細分化したことです。

クラフトブルワリーは、大手ラガーや隣のブルワリーと競うだけではありません。ノンアル飲料、RTD、コーヒー、炭酸飲料などを含め、消費者の時間と飲用機会そのものを奪い合うようになったのです。

これまでのように「クラフトビール好きに向けて、さらに個性的なビールを造る」だけでは、市場全体を広げにくくなりました。

市場の伸びが鈍るなかで、原材料費、人件費、包装資材費、物流費の上昇もブルワリー経営を圧迫しました。

BrewersAssociationは、小規模・独立系ブルワリーが原材料費の上昇、消費者嗜好の変化、競争激化に直面していると指摘しています。

さらに、醸造設備、スチール製ケグ、アルミ缶、ホップ、モルトなどにかかる費用の上昇は、もともと利益率の薄い事業者ほど大きな負担になります。

価格を上げれば、消費者がより安い商品へ流れる可能性があります。一方で、価格を据え置けば、自社がコスト増を吸収しなければなりません。

生産量を増やして固定費を吸収する方法も、市場全体が伸びていない状況では簡単ではありません。

市場が拡大していた頃は、生産量と販路を広げることが成長につながりました。

しかし、市場が伸びない状態でコストだけが上がれば、売上が維持できても利益は残りにくくなります。問われるようになったのは、

どれだけ多く造れるかではなく、造ったビールをどれだけ利益を残して売り切れるか

でした。

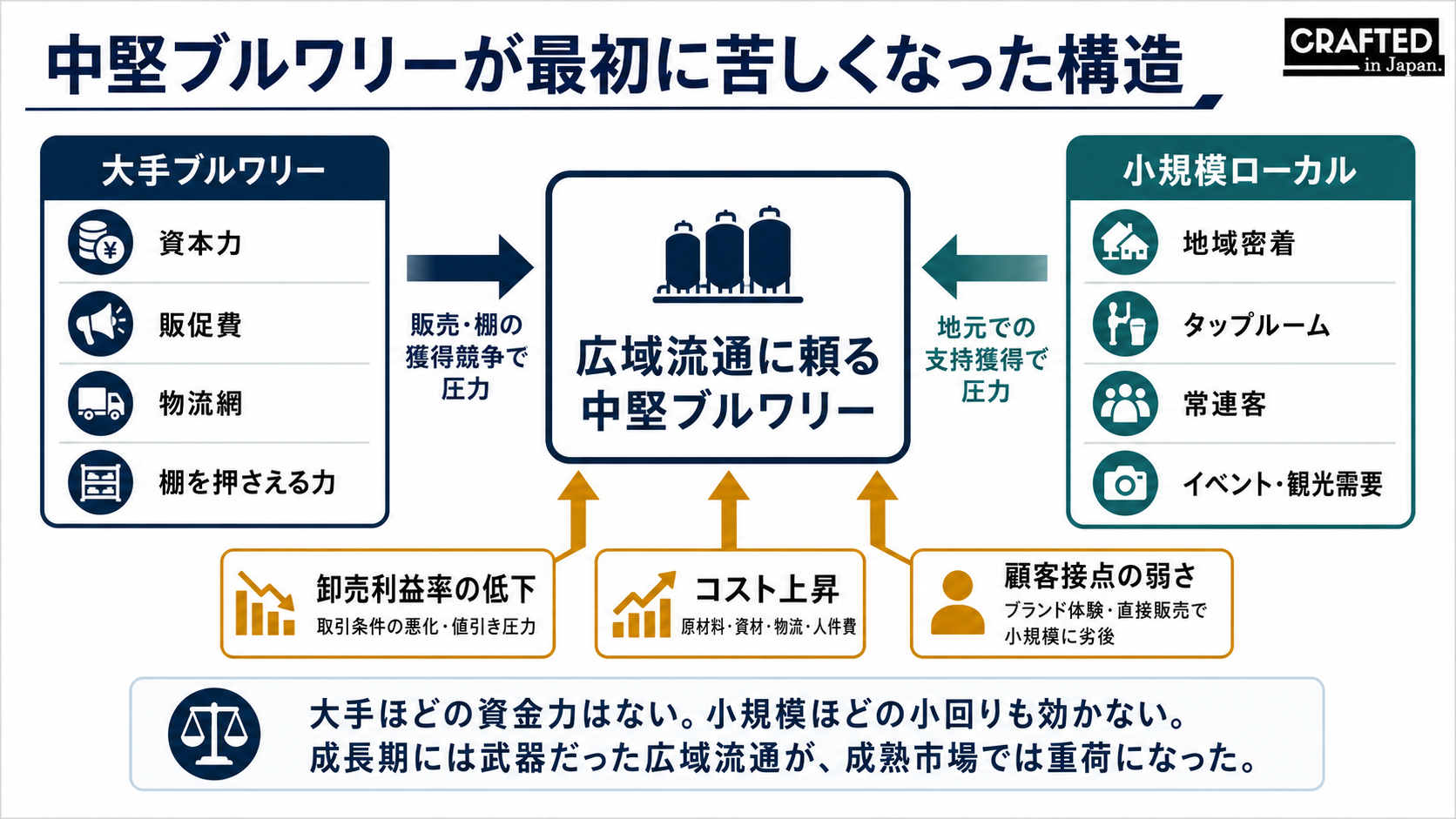

市場の成長が鈍化したとき、特に難しい立場に置かれたのが、広域流通に力を入れてきた中堅ブルワリーです。

ここでいう中堅ブルワリーとは、法律上の明確な区分ではありません。地域のタップルームを中心に営業する小規模ブルワリーより広い地域に商品を流通させている一方で、大手ほどの資本力や全国規模の営業網を持たない事業者を指します。

市場が伸びている間、広域流通は事業を成長させるための強力な武器でした。

地元のタップルームだけでなく、州外のスーパー、酒販店、飲食店へ販路を拡大することで、生産量を増やし、ブランドの知名度を高められたからです。

しかし市場が成熟すると、成長を支えた広域流通が、逆に経営を重くする場合があります。

広域流通で販売するということは、大手ビール会社や大手資本が所有するブランドと、同じ売場や飲食店のタップを取り合うことを意味します。

大手には、営業人員、広告費、物流網、価格交渉力、安定供給力があります。小売店や飲食店から見ても、販売量を予測しやすく、販促支援を受けられるブランドは扱いやすい存在です。

中堅ブルワリーは、商品の個性や品質では勝負できても、値引き、広告、物流、棚の確保といった面では、大手と同じ条件で戦うことができません。

一方、小規模なローカルブルワリーには、大手とは異なる強みがあります。

地元の常連客、タップルームでの直接販売、地域イベント、観光、近隣の飲食店との関係などです。

消費者にとって、遠くのスーパーで見かける中堅ブランドよりも、実際に醸造所を訪れ、造り手の顔を知っている近所のブルワリーの方が身近な存在になることがあります。

BrewersAssociationが公表した2025年の事業モデル別データでは、生産量はマイクロブルワリーが前年比8.9%減、地域ブルワリーが4.1%減だったのに対し、タップルーム型は3.9%減、ブルーパブは1.7%減にとどまりました。

すべてのタップルームやブルーパブが好調だったわけではありません。それでも、顧客が現地を訪れて飲むホスピタリティ型の事業は、卸売中心のモデルより相対的な粘りを見せています。

卸売は販売量を増やせる一方で、売上のすべてがブルワリーに残るわけではありません。

卸売業者や小売店のマージン、輸送費、営業費、鮮度管理、返品、在庫、販売促進など、広域に流通させるほど多くのコストが発生します。

市場が伸びているときは、販売量を増やすことでこうした負担を吸収できました。しかし、販売量が減少すると、広域流通を維持する固定費や物流費が利益を圧迫します。

広く販売しているのに、手元に残る利益は少ない。ブランドの認知度はあるのに、実際に購入した顧客の情報は自社に残らない。これが、卸売依存の中堅ブルワリーを難しい立場に置きました。

中堅ブルワリーの苦しさをさらに分かりやすく示すのが、生産設備の稼働状況です。

BrewersAssociationの分析では、2025年に米国クラフトブルワリーが保有していた生産能力のうち、実際にビール醸造へ使われた割合は推計55%でした。

言い換えれば、業界全体では生産能力の半分近くが十分に使われていなかった計算になります。

市場の成長を見込んで導入した醸造設備、発酵タンク、缶充填設備は、生産量が減っても、ローン、賃料、保守、人員などの負担が残ります。

小規模ブルワリーであれば、醸造量を抑え、タップルーム中心に事業を組み直せる場合があります。しかし、広域流通を前提に大きな設備を導入してきた中堅ブルワリーほど、余剰能力を抱えやすくなります。

生産能力、缶充填設備、営業網、広域物流

は、市場が成長している間は売上拡大を支える武器です。

しかし、生産量が落ちれば、それらは簡単に縮小できない固定費へ変わります。設備稼働率55%という数字は、米国クラフト市場が抱える余剰能力の大きさを示しています。

大手には、価格競争や市場縮小に耐えるための資金力があります。

小規模ローカルには、生産量を抑え、地域の需要に合わせて商品やイベントを素早く変えられる小回りがあります。

その間に位置する中堅ブルワリーは、大手のような資本力を持たず、小規模ブルワリーのように事業を小さくまとめることも難しい立場にあります。

大手ほどの資金力を持たず、厳しい市場環境の影響を受けながらも、すべての小規模ブルワリーが衰退したわけではありません。

BrewersAssociationによると、2025年には米国クラフトブルワリーの60%が生産量を減らした一方で、39%は生産量を伸ばしました。

市場全体が縮小していても、成長する事業者は残っています。

では、一部のブルワリーはなぜ成長を続けることができたのでしょうか。

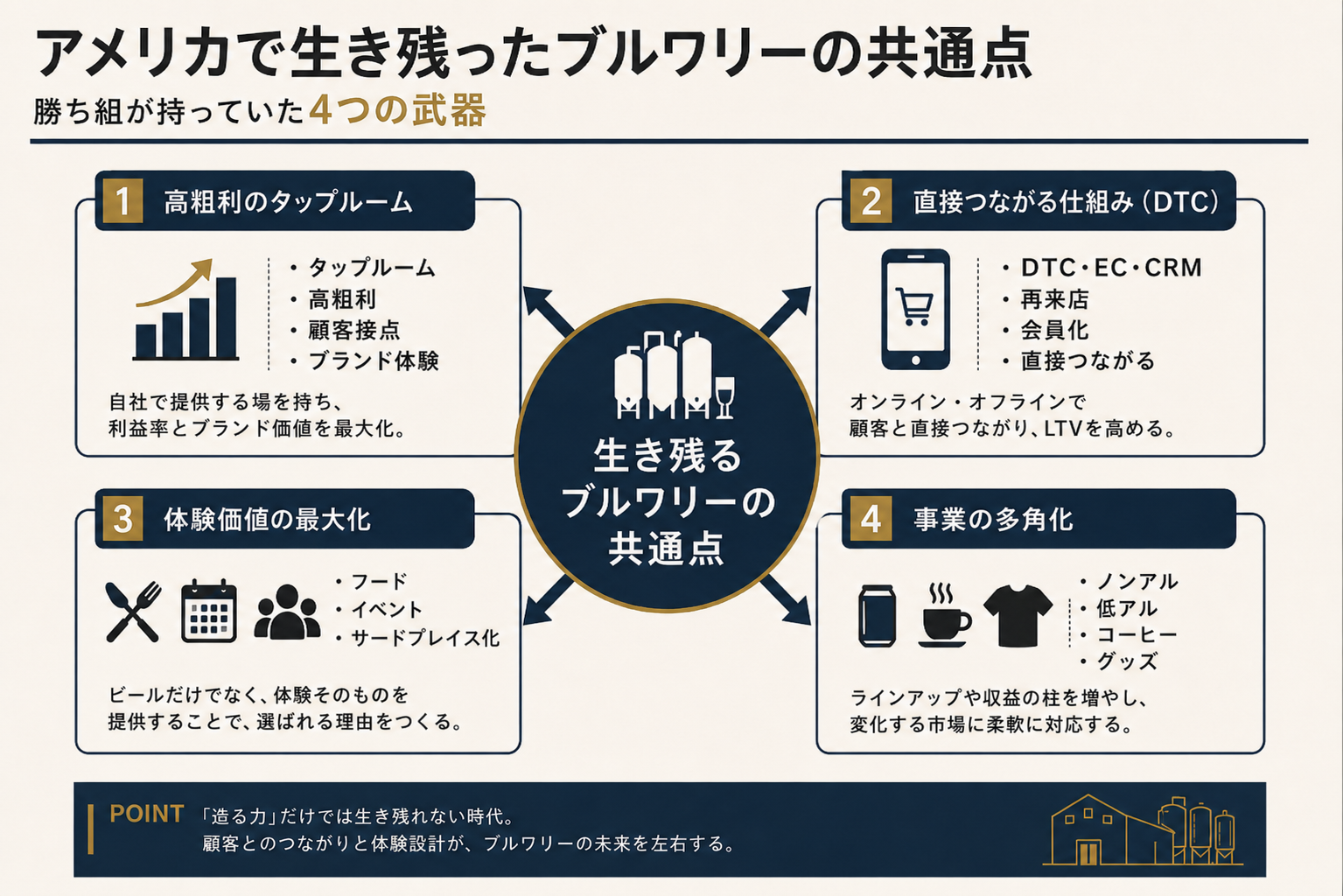

共通していたのは、単に良いビールを造るだけでなく、顧客と直接つながり、利益を残して販売できる仕組みを持っていたことです。

タップルームでは、卸売業者や小売店を介さず、自社のビールを顧客へ直接提供できます。

1杯あたりの売上がすべて利益になるわけではありませんが、卸売と比べて販売価格や商品の見せ方を自社でコントロールしやすくなります。

さらに、タップルームは単なる販売所ではありません。

ビールの状態を管理しながら提供し、造り手の考えを伝え、顧客の反応を直接知ることができるブランド体験の拠点です。

この変化は、雇用にも表れています。

米国クラフトビールの生産量が3.9%減少した2024年にも、クラフトビール業界の雇用者数は19万7,112人となり、前年から3%増加しました。Brewers

Associationは、その背景として、タップルームやブルーパブなど、接客や飲食を伴うホスピタリティ型モデルへの移行を挙げています。

つまり、米国のクラフトビール業界では、単に醸造量を増やす製造業型の成長から、顧客が訪れ、飲み、食べ、時間を過ごす場所を運営する事業へと重心が移りつつあります。

成長を続けたブルワリーは、商品を売るだけでなく、顧客との関係を自社で管理していました。

DTC、EC、会員制度、予約システム、メール配信、SNS、CRMなどを活用し、新商品の発売やイベント情報を顧客へ直接届けます。

市場が拡大している間は、毎年増える新規顧客を追いかけるだけでも成長できました。しかし成熟市場では、一度訪れた顧客にもう一度来てもらうことが重要になります。

誰が来店したのか。どの商品を購入したのか。どのイベントに参加したのか。どんな案内に反応したのか。

顧客との接点を卸売業者や小売店だけに預けず、自社の資産として積み重ねることが、再来店と継続購入につながります。

厳しい市場でも選ばれるブルワリーは、ビールという液体だけを販売しているわけではありません。

フード、音楽、イベント、醸造所見学、地域との交流、家族や友人と過ごせる空間など、タップルームで過ごす時間そのものを商品にしています。

自宅でもさまざまな商品や娯楽を楽しめる時代に、わざわざブルワリーへ足を運んでもらうには、「その場所へ行く理由」が必要です。

地域のサードプレイスとして機能できるかどうかが、ブルワリーの集客力を左右するようになっています。

消費者の飲み方が変われば、ブルワリー側の商品構成も変える必要があります。

ノンアルコール、低アルコール、クラフトソーダ、コーヒー、フード、グッズなどを組み合わせることで、ビールを飲まない人もタップルームへ呼び込めます。

多角化の目的は、流行している商品を無条件に増やすことではありません。

運転する人、飲酒量を控えている人、家族連れ、昼間の来店客など、これまで取りこぼしていた顧客にも選択肢を提供し、ブルワリーを利用できる場面を増やすことにあります。

タップルーム、DTC、体験価値、多角化と聞くと、単なる経営用語のように感じるかもしれません。

しかし米国では、これらを実際の店舗運営や販売方法に落とし込み、独自の顧客接点を築いている事業者があります。

Night Shift Brewingは、常設の拠点だけでなく、公園などで季節限定のビアガーデン「Owl's Nest」を展開してきました。

醸造所へ顧客が来るのを待つのではなく、人が集まる公園や街の中へ販売拠点を持ち出す発想です。

ビールに加えて、セルツァー、ワイン、コーヒーなども扱い、予約システムを通じて来場時間や顧客接点を管理しています。

Trillium

Brewingは、タップルーム、レストラン、屋外ビアガーデン、イベントスペース、オンライン注文などを組み合わせてきました。

単に製品を広く卸すのではなく、自社が管理できる場所と方法で顧客へ届けることを重視しています。

都市空間や公共スペースを活用したビアガーデンは、ビールを売る場所であると同時に、ブランドを体験してもらう入口にもなっています。

Athletic

Brewingは、ノンアルコールビールを「お酒を飲めない人の代用品」としてではなく、運動、健康、アウトドアを楽しむ人のためのライフスタイル商品として展開しました。

フィットネスコミュニティとの連携、アンバサダー制度、自社EC、イベント会場でのサンプリングなどを組み合わせています。

ビール市場の中だけで顧客を探すのではなく、スポーツや健康という別のコミュニティへ顧客接点を広げた事例です。

Tree House Brewingは、広域卸売に頼らず、自社拠点での直販を軸に熱狂的なファンを獲得してきました。

しかし、人気が高まれば、長い行列、混雑、駐車場不足、レジ対応の遅れといった別の問題が生まれます。

同社はオンラインでの事前注文、受け取り時間の指定、デジタルチケットなどを活用し、顧客体験と現場の処理能力を両立させてきました。

人気が出たことに満足するのではなく、混雑を減らし、来店客が快適に購入できる仕組みまで整えている点が重要です。

これらの事業者は、同じ方法で成功したわけではありません。

しかし、共通しているのは、既存の卸売網に商品を載せるだけで終わらず、自分たちで顧客と接する場所や仕組みを作っていることです。最初に支給された米国事例の調査資料でも、直販、モバイル運用、ノンアル戦略、予約やCRMを組み合わせた事業設計が整理されています。:contentReference[oaicite:1]{index=1}

成功例に共通しているのは、単にビールの種類を増やしたことではありません。

どこで出会い、どう購入してもらい、どう再来店につなげるか

までを自社で設計しています。

米国クラフトビール市場の曲がり角は、日本の事業者にとって悲観すべき未来予想図ではありません。

日本と米国では、市場規模、流通構造、酒税制度、飲酒文化が異なります。日本のクラフトビール市場は数量シェアがまだ小さく、地域、観光、食文化との組み合わせによって成長できる余地も残されています。

一方で、ビール市場全体が大きく伸びにくいなかでブルワリー数が増え、原材料費、人件費、物流費が上昇している点には、米国が先に通った道と重なる部分があります。

重要なのは、「米国でクラフトビールが苦戦しているから、日本も同じように衰退する」と考えることではありません。

なぜ市場の伸びが止まったのか。

なぜ広域流通に頼る中堅ブルワリーが先に苦しくなったのか。

その一方で、なぜ一部の小規模ブルワリーは成長を続けられたのか。

米国で起きた変化を冷静に分解することで、日本のブルワリーは同じ課題が深刻になる前に準備できます。

もちろん、クラフトビールにとって醸造力は事業の土台です。

品質が安定し、個性や地域性があり、もう一度飲みたいと思えるビールでなければ、選ばれる理由は生まれません。

しかし、米国の事例が示しているのは、良いビールを造ることだけでは経営を守れなくなる局面があるということです。

これからのクラフトブルワリーには、醸造力に加えて「売り切る力」が求められます。

すべてのブルワリーが大型タップルームを建設したり、本格的なECシステムを導入したりする必要はありません。

重要なのは、米国の成功例をそのままコピーすることではなく、自社の規模、地域、顧客層に置き換えることです。

日本には、地域の食文化、観光、温泉、アウトドア、音楽、農業、祭りなど、クラフトビールと組み合わせられる独自の資源があります。

タップルームを地域の交流拠点にする方法もあれば、イベントや移動販売で顧客のいる場所へ出ていく方法もあります。

直販比率を高める、顧客リストを作る、ノンアルやフードを充実させる、再来店の仕組みを整えるなど、事業規模に応じて取り組めることは少なくありません。

米国の市場変化を怖い話として受け止めるのではなく、自社の事業モデルを見直すための教材として活用することが大切です。

米国が先に通った道を冷静に見つめ、自分たちの事業に置き換えられるブルワリーこそが、日本のクラフトビール市場の次の時代を切り開いていくはずです。

米国のクラフトビール市場で起きているのは、クラフトビールの魅力そのものが失われたという話ではありません。

市場のパイが伸びないなかでブルワリー数が増え、飲用シーンの競争が激しくなり、コストも上昇したことで、良いビールを造るだけでは利益を残しにくくなったという構造変化です。

特に、広域流通に頼る中堅ブルワリーは、大手ほどの資金力を持たず、小規模ブルワリーほど地域に密着した小回りも利かないため、早い段階から影響を受けました。

拡大期に導入した設備や広域物流網も、市場の伸びが止まれば、簡単には縮小できない固定費へ変わります。

一方で、タップルーム、DTC、CRM、体験価値、多角化などを通じて、顧客と直接つながる仕組みを作ったブルワリーには、厳しい環境のなかでも成長例が残っています。

日本の市場は米国とまったく同じではありません。しかし、米国の先行事例を見れば、どのような事業モデルが重くなり、どのような顧客接点が経営を支えるのかを先回りして考えられます。

これから問われるのは、クラフトビールを造る力だけではありません。そのビールを、誰に、どこで、どう届け、利益を残しながら売り切るかです。

記事内の「1軒あたりの平均生産量」は、Brewers Associationが公表するクラフトビール生産量を、各年の稼働クラフトブルワリー数で割った単純計算です。個別ブルワリーの生産量、売上、利益率を示すものではありません。

また、本文中の「中堅ブルワリー」は法令やBrewersAssociationによる正式な分類ではなく、地域密着型の小規模事業者より広域に流通し、大手ほどの資本力を持たない事業者を説明するための便宜的な表現です。

全4回・第1回

連載「アメリカから読み解く、日本のクラフトビール市場」

日本は今、アメリカでいう「何期」にいるのか?

黎明期から急成長、ピーク、調整期へ。アメリカのクラフトビール市場がたどった歴史を整理し、日本市場の現在地を重ね合わせます。

← 第1回のため前の記事はありません

第2回へ進む →